Tiki, Sendo và cuộc khủng hoảng TMĐT: Đánh bại đối thủ bằng chiến lược End Game

Tiki và Sendo đang phải đối mặt với nhiều thách thức trong thị trường TMĐT Việt Nam Chỉ dựa vào chiến lược 1P sẽ tốn kém và không thể mở rộng quy mô nhanh chóng trong thị trường đang phát triển giống Trung Quốc hơn là Mỹ Chính vì vậy, các công ty cần phải tìm ra những giải pháp mới để tạo ra sự khác biệt và thu hút người dùng

Tiki ra đời vào năm 2010 với tên gọi viết tắt của "Tìm kiếm và Tiết kiệm". Ban đầu, Tiki chỉ bán sách trực tuyến, nhưng sau đó đã mở rộng sang nhiều ngành hàng khác. Tuy nhiên, lối chơi 1P của Tiki - tức là vừa nhập hàng, kiểm soát giá, bán hàng và vận chuyển tới tay khách hàng - đã gặp phải nhiều khó khăn khi Shopee gia nhập thị trường Việt Nam với mô hình Marketplace vào năm 2016.

Những tay chơi trong nước càng gặp khó khăn hơn.

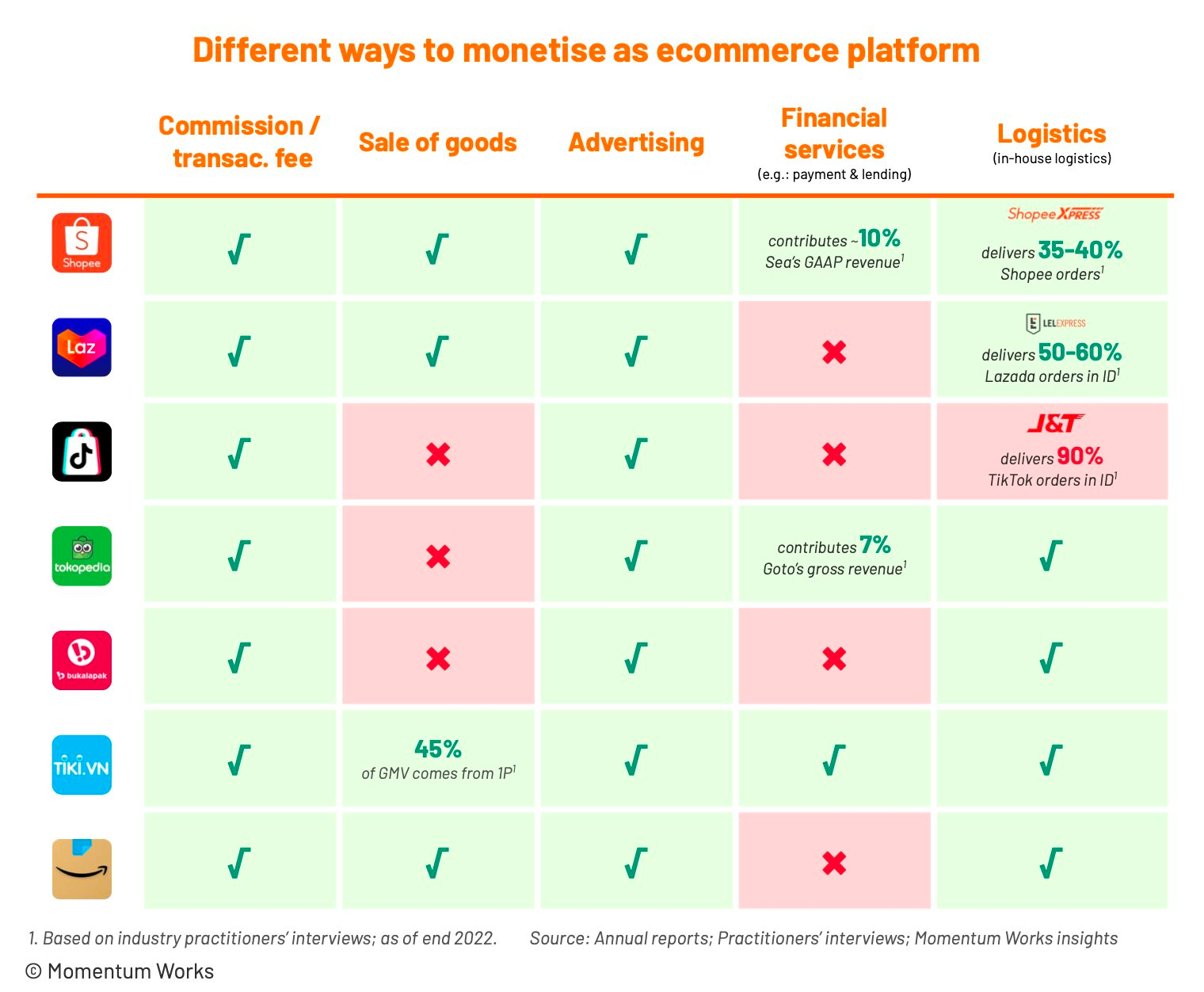

Sau khi Shopee ra mắt, Tiki đã chuyển đổi sang mô hình Marketplace và thu hút thêm nhà bán hàng gia nhập hệ thống. Ngoài mô hình 1P với Tiki Trading (hiện có hơn 475 nghìn lượt theo dõi), Tiki còn duy trì mô hình 3P (Third-Party) - cho phép các nhà bán hàng bán hàng trực tiếp tới tay người dùng trên sàn Tiki. Tuy nhiên, theo báo cáo mới đây của Momentum Works về thị trường thương mại điện tử tại Đông Nam Á, GMV (Tổng giá trị giao dịch hàng hóa) từ mô hình 1P chiếm tới 45% tổng GMV của Tiki. Ngoài ra, doanh thu của Tiki năm 2022 đã giảm 7% so với năm trước đó.

Tới 45% GMV của Tiki được tạo ra bởi 1P. Tuy nhiên, việc 1P chiếm quá nhiều tỷ trọng trong GMV ở giai đoạn sớm của thị trường TMĐT đã khiến cho Tiki phải đối mặt với nhiều chi phí và hạn chế trong việc mở rộng quy mô. Bên cạnh đó, vấn đề về tự nhập hàng - tự bán đã dẫn đến sự thiếu đa dạng về sản phẩm và người bán trên nền tảng của Tiki, khi so sánh với các đối thủ Marketplace khác như Shopee hay Lazada.

Momentum Works cho rằng, để tìm ra sự khác biệt thực sự của nền tảng, Tiki cần phải thay đổi chiến lược. Tuy nhiên, các đối thủ tại một quốc gia như Tiki và Sendo phải đối mặt với sự cạnh tranh gay gắt từ các nền tảng khu vực như Shopee và Lazada, đang giữ vị trí hàng đầu và thứ hai tại hầu hết các thị trường như Singapore, Indonesia, Malaysia, Philippines, Việt Nam và Thái Lan. Bên cạnh đó, gã khổng lồ toàn cầu Amazon đang đợi thời cơ để tăng trưởng tại Singapore.

Sendo, với sự đáng tin cậy của FPT, đã mở rộng thêm lĩnh vực bán nông sản với thương hiệu Sendo Farm. Hiện tại, Sendo Farm chiếm 4% thị phần trong lĩnh vực TMĐT tại Việt Nam, tương đương với thị phần của TikTok Shop – một tay chơi mới gia nhập thị trường TMĐT Việt Nam vào cuối tháng 4/2023. Tuy nhiên, Tiki vẫn đang chiếm 7% thị phần. Trong khi đó, các tay chơi nội khác đang đứng sau rất xa với thị phần của Shopee (63%) hay Lazada (23%). Vậy, điều gì là mục tiêu cuối cùng cho thị trường TMĐT Đông Nam Á?

Momentum Works nhận định rằng sự phát triển của thị trường thương mại điện tử (TMĐT) ở Đông Nam Á tương đồng với Trung Quốc hơn là Hoa Kỳ. Ban đầu, TMĐT ở khu vực này bắt nguồn từ việc đáp ứng nhu cầu cơ bản của khách hàng, đó là lựa chọn sản phẩm chất lượng với giá cả phải chăng. Sau đó, thị trường tiếp tục phát triển và đa dạng hóa, bao gồm cả các sản phẩm có lợi nhuận cao hơn và các dịch vụ bổ sung như cho vay và bảo hiểm.

Ở Trung Quốc, TMĐT đã được phát triển nhanh chóng trong thập kỷ qua, đồng hành với tốc độ tăng trưởng kinh tế hai con số. Điều này được hỗ trợ bởi sự đô thị hóa, tầng lớp trung lưu có khả năng chi tiêu và tiếp cận internet, cơ sở hạ tầng logistics, thanh toán và nhiều yếu tố khác. Khi các yếu tố này xảy ra đồng thời, TMĐT sẽ đạt được bước đại nhảy vọt. Tuy nhiên, ở Đông Nam Á, các yếu tố này không đến đồng thời. Ví dụ, mặc dù Indonesia đã đầu tư mạnh vào đội xe logistics và công nghệ tương ứng, tốc độ lưu thông trên đường vẫn chưa được cải thiện đáng kể. Trong khi đó, mức đô thị hóa của Singapore đã đạt 100% từ nhiều thập kỷ trước và không phát triển thêm. Không có quốc gia nào ở Đông Nam Á kỳ vọng tăng trưởng GDP hai con số trong một thập kỷ như Trung Quốc đã làm được.

Trong tương lai vài năm tới, thị trường TMĐT ở Đông Nam Á có thể sẽ phát triển theo hướng bình thường và ổn định hơn. Shopee và Lazada sẽ tiếp tục cạnh tranh với một hoặc hai đối thủ toàn cầu khác để giữ vững thị phần. Các doanh nghiệp TMĐT tập trung vào một quốc gia sẽ phải chuyển sang mô hình đa kênh để tồn tại. Trong lĩnh vực logistics 3PL, chỉ có 2-3 công ty lớn tồn tại, tuy nhiên, đa dạng trong khu vực vẫn được giữ nguyên. Tuy nhiên, cuộc chiến TMĐT không đơn giản là một trạng thái ổn định mà nó là kết quả của các dòng chảy liên tục và khả năng vượt qua những thay đổi của các nền tảng hàng đầu.

Hiện nay, TMĐT Trung Quốc đang gặp khó khăn trong việc giữ vững thị phần của mình. Thị phần của Alibaba đã giảm từ hơn 75% xuống còn hơn 50%, trong khi đó Pinduoduo, Douyin và Meituan vẫn đang tiếp tục phát triển. Vì vậy, không thể đưa ra một kết luận rõ ràng về tình hình cạnh tranh trong lĩnh vực TMĐT tại Trung Quốc. Tuy nhiên, Shopee vẫn là "bá chủ" TMĐT tại Việt Nam, với người tiêu dùng Việt chi hơn 113.000 tỷ đồng để mua hàng trên nền tảng này, gấp gần 3 lần so với Lazada.