Lời tiên đoán: Cuộc chiến giá giữa các hãng điện thoại, điện máy sẽ kết thúc sớm?

Cuộc chiến giá điện thoại, điện máy sẽ chấm dứt nhanh chóng khi MWG và FRT tăng cường thị phần, đặc biệt với iPhone, ngăn chặn các đối thủ nhỏ khác mở rộng mạng lưới cửa hàng

Báo cáo phân tích về ngành bán lẻ mới được CTCK Bảo Việt (BVSC) công bố gần đây nhận định rằng cuộc chiến về giá cả sẽ sớm kết thúc khi có sự cải thiện về tiêu thụ và ra mắt sản phẩm mới, đặc biệt là khi Thế giới di động (MWG) và FPT Retail (FRT) chiếm thêm thị phần, đặc biệt là trong việc bán các sản phẩm iPhone và ngăn chặn việc mở cửa hàng mới của các chuỗi nhỏ hơn. Điều này sẽ giúp hỗ trợ mạnh mẽ cho sự phục hồi và phát triển dài hạn của các doanh nghiệp.

Sản lượng lợi nhuận đã đạt mức thấp nhất trong quý 2/2023.

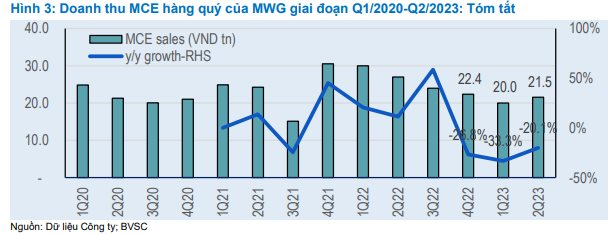

Trong quý 2/2023, doanh thu mảng điện thoại, điện máy (MCE) của MWG đã hồi phục 7,6% so với quý trước, đạt 21.500 tỷ đồng (so với mức thấp 20.000 tỷ trong quý 1) và giảm mức giảm so với cùng kỳ xuống 20,1% so với mức 33,3% của quý trước.

Theo BVSC, chiến lược cạnh tranh giá đang được chứng minh có thể giúp doanh nghiệp nắm thêm thị phần thông qua việc tăng số lượng khách hàng mới chưa được phục vụ và nhạy cảm với giá cả. Về lâu dài, các chuyên gia duy trì quan điểm rằng nắm giữ thị phần rất quan trọng khi nhu cầu trở lại bình thường, giúp công ty có sự cạnh tranh mềm dẻo hơn, tăng cường khả năng đàm phán với nhà cung cấp và khách hàng.

Miễn giải thích hoặc ghi chú, sau đây là kết quả:

Nói khác đi, BVSC nhận ra rằng có nhiều cơ hội cải thiện giá cả và lợi nhuận trong tương lai.

Trước đó, với chiến lược giá cạnh tranh trên thị trường MCE, MWG đã nỗ lực thu hẹp khoảng cách giá với các đối thủ để thu hút nhóm khách hàng chưa được phục vụ và nhạy cảm với giá. Trong chuỗi MCE, lợi nhuận đã giảm trong quý 2 năm 2023. Trong số đó, có vẻ như FRT bị ảnh hưởng nặng nề hơn, ghi nhận lỗ trong quý 2 năm 2023, trong khi MWG vẫn duy trì lợi nhuận mặc dù lợi nhuận thu hẹp đi.

The result is: BVSC dự kiến rằng biên lợi nhuận đã đạt đỉnh trong quý 2/2023 do áp lực cạnh tranh giảm, khi tồn kho trở về mức bình thường và triển vọng nhu cầu cải thiện trong mùa cao điểm trong hai nửa cuối năm 2023 và thông qua chu kỳ thay mới trong năm 2024-2025.

Mặc dù MWG và FRT công bố doanh thu và lợi nhuận kỳ vọng thấp hơn nhiều trong nửa đầu năm 2023, BVSC cho rằng điều tồi tệ nhất đã qua và quá trình phục hồi đang diễn ra. Tuy nhiên, kết quả kinh doanh năm 2023 có thể vẫn thấp hơn so với dự báo hiện tại của họ và sẽ có ý nghĩa lớn hơn nếu nhìn vào quá trình phục hồi trong 2024-2025.

Xoay trục chiến lược

Bách Hóa Xanh của Thế giới di động và Long Châu của FPT Retail được đánh giá là động lực tăng trưởng mới.

Chuỗi Bách Hóa Xanh đã đạt kết quả khả quan sau khi tiến hành tái cấu trúc, với doanh thu trong quý 2/2023 tăng 14,0% so với quý trướcđó, đạt 7.293 tỷ đồng (tăng 7,9% so với cùng kỳ) trong bối cảnh (1) thị trường khó khăn hơn và (2) số lượng cửa hàng giảm đi (giảm 21 cửa hàng kể từ đầu năm và 183 cửa hàng so với cùng kỳ).

Doanh thu trung bình mỗi cửa hàng của Bách Hóa Xanh đã cải thiện, là động lực chính, cho thấy sự tăng trưởng liên tục hàng tháng kể từ đầu năm lên mức cao mới là 1,48 tỷ đồng trong tháng 6/2023 (so với 1,45 tỷ đồng trong tháng 5/2023 và 1,44 tỷ đồng trong quý 1/2022).

Theo lãnh đạo, cải thiện chủ yếu của chúng tôi từ đầu năm đến nay là do số lượng khách hàng tăng, còn nhiều cơ hội để tăng doanh thu từ mỗi khách hàng (giá trị hoá đơn), đặc biệt với triển vọng kinh tế tốt hơn và tâm lý tiêu dùng khả quan.

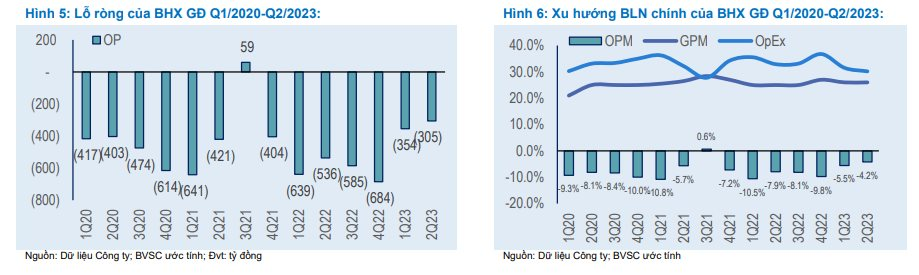

Chủ yếu nhờ sự cải thiện về doanh thu và biên lợi nhuận gộp, BVSC ước tính lỗ hoạt động (không bao gồm các khoản bất thường) của BHX trong quý 2/2023 giảm đáng kể xuống còn 305 tỷ (so với 354 tỷ trong quý 1/2023 và 536 tỷ trong quý 2/2022). Do đó, biên lợi nhuận hoạt động của BHX trong quý 2/2023 đã giảm chỉ còn -4,2% (-5,5% trong quý 1/2023) và so với 7,9-10,5% từ quý 1/2022 đến quý 4/2022, được hỗ trợ bởi sự cải thiện về biên lợi nhuận gộp và kiểm soát chi phí hoạt động hiệu quả hơn.

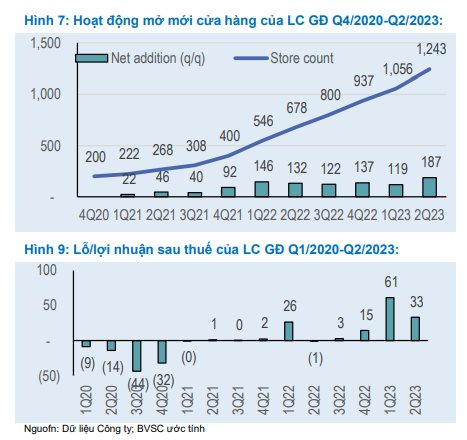

Trong quý 2/2023, doanh thu của chuỗi bán lẻ dược phẩm Long Châu (LC) đã tăng mạnh lên 3.565 tỷ, tăng 96,9% so với cùng kỳ và tăng 12,4% so với quý trước. Điều này có thể được giải thích bởi việc doanh thu của các cửa hàng cũ vẫn tiếp tục tăng trưởng tốt và LC tiếp tục mở cửa hàng mới trong quý 2/2023, với sự gia tăng lên đến 187 cửa hàng so với quý trước. Số lượng cửa hàng của LC đã lên đến 1.243 vào cuối quý 2/2023.

Vì vậy, doanh thu trung bình mỗi cửa hàng của LC trong quý 2/2023 vẫn duy trì ở mức 1,05 tỷ/tháng, không khác biệt so với 1,10-1,16 tỷ trong 2 quý trước. Theo đánh giá của BVSC, LC có những lợi thế tiên phong đáng chú ý, cùng với việc mở rộng mạnh mạng lưới cửa hàng, đã củng cố vị trí dẫn đầu thị trường và đồng thời tạo ra triển vọng tăng trưởng tiềm năng.

Mặc dù mở rộng các cửa hàng tích cực, tổng chi phí hoạt động (OpEx) của LC trong quý 2/2023 đã được kiểm soát tốt ở mức 701 tỷ đồng (tăng 86,1% so với cùng kỳ - tuy tăng trưởng này chậm hơn so với doanh thu). Do đó, tỷ lệ OpEx/DT thuần trong quý 2/2023 đã giảm xuống mức thứ hai thấp nhất từ quý 1/2020 đến quý 2/2023, chỉ còn 19,7% (thấp nhất là 17,0% trong quý 3/2021, do LC hưởng lợi từ nhu cầu gia tăng trong đại dịch). Điều đáng lưu ý là lợi nhuận ròng của LC trong quý 2/2023 đã tăng lên 33 tỷ đồng so với khoản lỗ 1 tỷ đồng trong quý 2/2022.

Ông Nguyễn Đức Tài sẽ thu nhập bao nhiêu tiền khi lợi nhuận của Thế Giới Di Động giảm xuống mức kỷ lục thấp?