Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là gì? Các bước thực hiện & công thức tính

Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là một trong những phương pháp quan trọng giúp các doanh nghiệp đưa ra quyết định về giá cả sản phẩm hoặc dịch vụ. Với phương pháp này, doanh nghiệp có thể tính toán được điểm hòa vốn - tức là mức giá cần để bán hàng hóa hoặc dịch vụ đó để tránh lỗ hoặc có lợi nhuận....

Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là một trong những phương pháp quan trọng giúp các doanh nghiệp đưa ra quyết định về giá cả sản phẩm hoặc dịch vụ. Với phương pháp này, doanh nghiệp có thể tính toán được điểm hòa vốn - tức là mức giá cần để bán hàng hóa hoặc dịch vụ đó để tránh lỗ hoặc có lợi nhuận.

Tuy nhiên, để hiểu rõ hơn về phương pháp này và cách thực hiện, cùng tìm hiểu qua các phần tiếp theo của bài viết này: Công thức tính điểm hòa vốn, ưu điểm và nhược điểm của phương pháp, các bước thực hiện cùng những điều cần lưu ý khi sử dụng phương pháp định giá dựa trên điểm hòa vốn. Hãy cùng khám phá và áp dụng phương pháp này để tối ưu hóa lợi nhuận cho doanh nghiệp của bạn.

Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là gì?

Phương pháp định giá dựa trên điểm hòa vốn là một phương pháp định giá sản phẩm hoặc dịch vụ dựa trên chi phí sản xuất để đạt đến điểm hòa vốn, nghĩa là không có lợi nhuận hay lỗ. Điểm hòa vốn là mức sản xuất và bán hàng đủ để thu về số tiền bằng với tổng chi phí sản xuất.

Phương pháp này được sử dụng để tính toán giá thành sản phẩm và giúp các doanh nghiệp đưa ra quyết định về giá cả và lợi nhuận. Điểm hòa vốn cũng có thể được sử dụng để đưa ra các dự đoán về doanh thu và lợi nhuận trong tương lai.

Phương pháp định giá dựa trên điểm hòa vốn là một phương pháp định giá đơn giản và hiệu quả, được sử dụng rộng rãi trong các doanh nghiệp vừa và nhỏ. Tuy nhiên, nó cũng có những hạn chế và nhược điểm, cần được quản lý và giám sát để đảm bảo tính chính xác và độ chính xác của kết quả định giá.

Công thức tính điểm hòa vốn

Để tính điểm hòa vốn, chúng ta cần biết giá thành sản phẩm, tức là chi phí sản xuất. Sau đó, chúng ta chia tổng chi phí sản xuất cho số lượng sản phẩm bán được để tìm ra giá thành trung bình của mỗi sản phẩm.

Công thức tính điểm hòa vốn như sau:

Điểm hòa vốn = Tổng chi phí cố định / (Giá trung bình của một sản phẩm - Chi phí biến động trung bình của một sản phẩm)

Trong đó:

- Tổng chi phí cố định là tổng chi phí không thay đổi, bất kể số lượng sản phẩm được sản xuất và bán ra. Ví dụ như chi phí thuê nhà xưởng, chi phí bảo trì máy móc, chi phí quản lý...

- Giá trung bình của một sản phẩm là giá bán trung bình của một sản phẩm.

- Chi phí biến động trung bình của một sản phẩm là tổng chi phí biến động chia cho số lượng sản phẩm. Chi phí biến động là chi phí thay đổi tùy thuộc vào số lượng sản phẩm được sản xuất và bán ra, ví dụ như chi phí nguyên vật liệu, chi phí lao động trực tiếp...

Khi tính toán điểm hòa vốn, chúng ta có thể dùng số liệu kế toán để tính toán chi phí sản xuất và bán hàng. Sau đó, chúng ta dùng công thức trên để tính toán ra điểm hòa vốn.

Tuy nhiên, cần lưu ý rằng công thức tính điểm hòa vốn chỉ là một công cụ hữu ích để định giá sản phẩm. Chúng ta cần phải xem xét nhiều yếu tố khác nhau, ví dụ như thị trường, khách hàng, đối thủ cạnh tranh... để đưa ra quyết định định giá hợp lý cho sản phẩm.

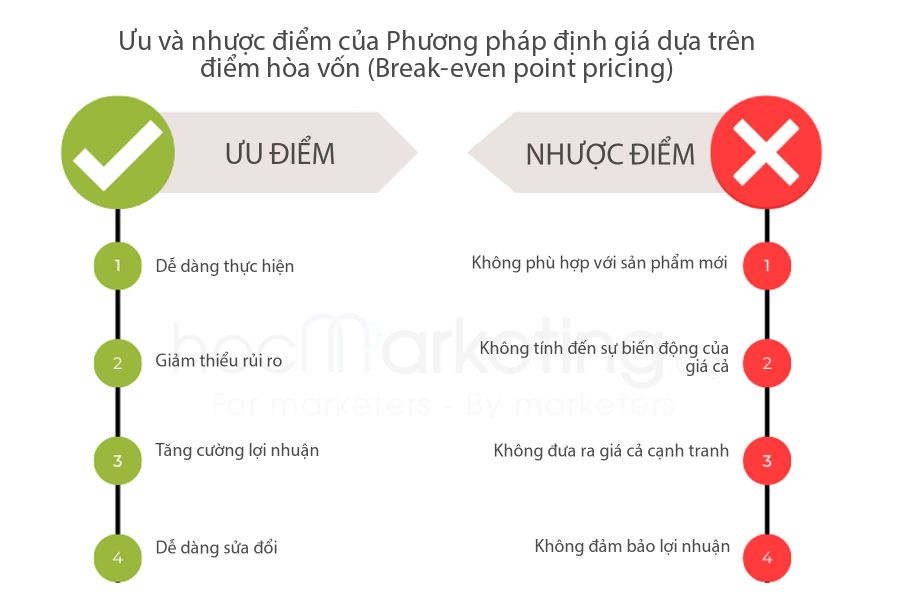

4 Ưu điểm của phương pháp định giá dựa trên điểm hòa vốn

Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là một trong những phương pháp định giá phổ biến nhất trong kinh doanh. Dưới đây là 4 ưu điểm của phương pháp này:

1. Dễ dàng thực hiện

Phương pháp định giá dựa trên điểm hòa vốn rất đơn giản để thực hiện. Chỉ cần tính toán chi phí cố định và chi phí biến động, sau đó tìm ra điểm hòa vốn. Việc này giúp người kinh doanh dễ dàng đưa ra quyết định về giá cả sản phẩm.

2. Giảm thiểu rủi ro

Phương pháp định giá dựa trên điểm hòa vốn giúp giảm thiểu rủi ro cho người kinh doanh. Khi biết được điểm hòa vốn, người kinh doanh sẽ biết được mức doanh số tối thiểu cần đạt được để không gánh lỗ. Điều này giúp họ có kế hoạch kinh doanh hợp lý và đưa ra giá cả sản phẩm phù hợp.

3. Tăng cường lợi nhuận

Phương pháp định giá dựa trên điểm hòa vốn giúp tăng cường lợi nhuận cho người kinh doanh. Khi biết được điểm hòa vốn, họ có thể tính toán ra giá cả sản phẩm phù hợp để đạt được lợi nhuận cao nhất.

4. Dễ dàng sửa đổi

Phương pháp định giá dựa trên điểm hòa vốn cho phép người kinh doanh dễ dàng sửa đổi giá cả sản phẩm khi cần thiết. Khi thị trường thay đổi hoặc chi phí sản xuất tăng lên, họ có thể tính toán lại điểm hòa vốn và điều chỉnh giá cả sản phẩm một cách nhanh chóng và hiệu quả.

Trên đây là 4 ưu điểm của phương pháp định giá dựa trên điểm hòa vốn mà người kinh doanh có thể tham khảo để áp dụng vào hoạt động kinh doanh của mình.

4 Nhược điểm của phương pháp định giá dựa trên điểm hòa vốn

Sau khi đã tìm hiểu về ưu điểm của phương pháp định giá dựa trên điểm hòa vốn, chúng ta cũng không thể bỏ qua những nhược điểm của phương pháp này.

1. Không phù hợp với các sản phẩm mới

Phương pháp định giá dựa trên điểm hòa vốn chỉ phù hợp với các sản phẩm đã có lịch sử hoạt động và có đủ dữ liệu để tính toán. Với các sản phẩm mới, các nhà quản lý sẽ gặp khó khăn trong việc tính toán điểm hòa vốn cho sản phẩm đó.

2. Không tính đến sự biến động của giá cả

Phương pháp định giá dựa trên điểm hòa vốn không tính đến sự biến động của giá cả, điều này có nghĩa là nếu giá cả tăng lên hoặc giảm xuống, điểm hòa vốn cũng sẽ thay đổi theo. Do đó, phương pháp này không thể đảm bảo rằng giá cả sẽ phù hợp với thị trường.

3. Không đưa ra giá cả cạnh tranh

Phương pháp định giá dựa trên điểm hòa vốn không đưa ra giá cả cạnh tranh, điều này có nghĩa là các nhà quản lý không thể biết được giá cả của đối thủ cạnh tranh và sẽ không thể đưa ra giá cả phù hợp với thị trường.

4. Không đảm bảo lợi nhuận

Phương pháp định giá dựa trên điểm hòa vốn không đảm bảo rằng sản phẩm sẽ đem lại lợi nhuận cho doanh nghiệp. Nếu giá cả quá thấp, doanh nghiệp có thể không đủ tiền để trả các chi phí và sẽ gánh chịu lỗ. Nếu giá cả quá cao, sản phẩm có thể không được tiêu thụ và doanh nghiệp cũng không đem lại lợi nhuận.

Các bước thực hiện phương pháp định giá dựa trên điểm hòa vốn

Sau khi hiểu rõ Phương pháp định giá dựa trên điểm hòa vốn (Break-even point pricing) là gì, bạn có thể bắt đầu thực hiện các bước sau để tính toán điểm hòa vốn của doanh nghiệp của mình:

Bước 1: Xác định tổng chi phí cố định

Đây là chi phí không thay đổi theo sản lượng sản phẩm hoặc dịch vụ. Ví dụ như chi phí thuê nhà, chi phí mua máy móc, chi phí tiền lương cố định cho nhân viên, v.v. Bạn cần tính toán chính xác tổng chi phí cố định của doanh nghiệp trong một khoảng thời gian nhất định.

Bước 2: Xác định tổng chi phí biến động

Đây là chi phí thay đổi tùy thuộc vào số lượng sản phẩm hoặc dịch vụ được sản xuất hoặc cung cấp. Ví dụ như chi phí nguyên liệu, chi phí tiền lương cho nhân viên sản xuất, v.v. Bạn cần tính toán chính xác tổng chi phí biến động của doanh nghiệp trong một khoảng thời gian nhất định.

Bước 3: Tính giá vốn sản phẩm hoặc dịch vụ

Bạn cần tính toán chi phí sản xuất một sản phẩm hoặc cung cấp một dịch vụ. Giá vốn sản phẩm hoặc dịch vụ bao gồm tổng chi phí cố định và tổng chi phí biến động.

Bước 4: Tính doanh thu trung bình mỗi sản phẩm hoặc dịch vụ

Bạn cần tính toán doanh thu trung bình mỗi sản phẩm hoặc dịch vụ bán ra. Điều này có thể được tính bằng cách chia tổng doanh thu cho số lượng sản phẩm hoặc dịch vụ bán ra trong một khoảng thời gian nhất định.

Bước 5: Tính điểm hòa vốn

Sau khi tính toán được giá vốn sản phẩm hoặc dịch vụ và doanh thu trung bình mỗi sản phẩm hoặc dịch vụ, bạn sẽ có thể tính toán được điểm hòa vốn. Điểm hòa vốn là mức doanh thu mà doanh nghiệp cần đạt được để bù đắp tổng chi phí cố định và tổng chi phí biến động. Điểm hòa vốn được tính bằng công thức:

Điểm hòa vốn = Tổng chi phí cố định / (Doanh thu trung bình mỗi sản phẩm hoặc dịch vụ - Giá vốn sản phẩm hoặc dịch vụ)

Bước 6: Đưa ra quyết định về giá bán

Nếu giá bán của sản phẩm hoặc dịch vụ lớn hơn giá vốn và đạt được điểm hòa vốn, doanh nghiệp sẽ có lợi nhuận. Nếu giá bán thấp hơn giá vốn hoặc không đạt được điểm hòa vốn, doanh nghiệp sẽ gặp thua lỗ. Dựa trên kết quả tính toán, bạn có thể đưa ra quyết định về giá bán để đạt được lợi nhuận hoặc tránh thua lỗ.

Những điều cần lưu ý khi sử dụng phương pháp định giá dựa trên điểm hòa vốn

Sau khi thực hiện phương pháp định giá dựa trên điểm hòa vốn, bạn cần lưu ý một số điều quan trọng để đảm bảo tính chính xác và hiệu quả của phương pháp này.

1. Xác định rõ mục đích sử dụng phương pháp định giá dựa trên điểm hòa vốn

Trước khi sử dụng phương pháp này, bạn cần xác định rõ mục đích của việc định giá. Ví dụ như định giá để tối ưu hóa lợi nhuận hay để cạnh tranh với các đối thủ khác trên thị trường.

2. Cần có dữ liệu chính xác

Phương pháp định giá dựa trên điểm hòa vốn đòi hỏi bạn phải có dữ liệu chính xác về giá vốn sản phẩm, giá bán và tổng chi phí. Nếu dữ liệu không chính xác hoặc thiếu sót, kết quả định giá sẽ không chính xác.

3. Tính toán điểm hòa vốn thường chỉ là bước đầu tiên

Phương pháp định giá dựa trên điểm hòa vốn chỉ là một phương pháp tham khảo ban đầu và không thể sử dụng độc lập để định giá sản phẩm. Sau khi tính toán được điểm hòa vốn, bạn cần xem xét các yếu tố khác như giá cạnh tranh, tình trạng cung cầu trên thị trường và chiến lược kinh doanh để đưa ra quyết định định giá cuối cùng.

4. Tính đến yếu tố thời gian và biến động giá

Phương pháp định giá dựa trên điểm hòa vốn không tính đến yếu tố thời gian và biến động giá trên thị trường. Nếu giá vốn sản phẩm tăng hoặc giá bán giảm trong quá trình sản xuất và kinh doanh, điểm hòa vốn sẽ thay đổi và phương pháp định giá dựa trên điểm hòa vốn sẽ không còn chính xác.

Với những điều cần lưu ý trên, bạn có thể sử dụng phương pháp định giá dựa trên điểm hòa vốn một cách chính xác và hiệu quả. Tuy nhiên, đây chỉ là một trong những phương pháp định giá và bạn nên xem xét và sử dụng phương pháp phù hợp với tình hình kinh doanh của mình.

Tổng kết

Như vậy, phương pháp định giá dựa trên điểm hòa vốn là một công cụ hữu ích để giúp các doanh nghiệp tính toán giá thành sản phẩm của mình một cách chính xác và hiệu quả. Tuy nhiên, như bất kỳ phương pháp nào, nó cũng có những ưu điểm và nhược điểm riêng. Để áp dụng phương pháp này một cách hiệu quả, các doanh nghiệp cần phải nắm vững công thức tính và các bước thực hiện đúng cách. Nếu được sử dụng đúng cách, phương pháp định giá dựa trên điểm hòa vốn sẽ giúp các doanh nghiệp tăng hiệu quả kinh doanh và đạt được lợi nhuận tối đa.

Câu hỏi thường gặp (FAQ)

Phương pháp định giá dựa trên điểm hòa vốn là phương pháp định giá sản phẩm hoặc dịch vụ bằng cách tính toán chi phí sản xuất và các chi phí liên quan để tìm ra mức giá tối thiểu để hoàn vốn.

Các bước thực hiện định giá dựa trên điểm hòa vốn bao gồm: xác định chi phí cố định và biến đổi, tính toán điểm hòa vốn, xác định mức giá bán sản phẩm hoặc dịch vụ.

Công thức tính điểm hòa vốn là: Điểm hòa vốn = Tổng chi phí cố định / (1 - (Chi phí biến đổi / Doanh thu trung bình))

Chi phí cố định là chi phí không thay đổi theo số lượng sản phẩm hoặc dịch vụ được sản xuất hoặc cung cấp.

Chi phí biến đổi là chi phí thay đổi theo số lượng sản phẩm hoặc dịch vụ được sản xuất hoặc cung cấp.